Régime fiscal et social de l’intéressement

Les primes d’intéressement :

- Sont exonérées des cotisations de sécurité sociale, parts patronales et parts salariales.

- Sont assujetties à la CSG/RDS (pour les salariés).

- Sont assujetties à la taxe sur les salaires (pour les employeurs concernés).

- Sont assujetties au forfait social (pour les employeurs à partir de 250 salariés).

L’intéressement est déductible des bases retenues pour l’assiette de l’IS ou de l’IR.

L’intéressement est imposable à l’IR dans la catégorie des traitements et salaires, sauf versement dans un plan d’épargne salariale.

Le montant de l’intéressement ne peut dépasser 20% du total des salaires bruts versés, à l’ensemble du personnel entrant dans le champ d’application de l’accord, au cours de l’exercice au titre duquel il est calculé et le cas échéant, de la rémunération annuelle du chef d’entreprise. Ce plafond s’apprécie en additionnant intéressement + supplément d’intéressement + intéressement de projet);

La prime individuelle d’intéressement ne peut dépasser les ¾ d’un plafond annuel de sécurité sociale.

Les sommes attribuées au titre de l’intéressement n’ont pas le caractère d’élément de salaire pour l’application de la législation du travail.

Supplément d’intéressement

Le conseil d’administration, le directoire ou le chef d’entreprise peuvent décider, de façon unilatérale, d’attribuer un supplément d’intéressement au titre d’un exercice clos.

Le supplément d’intéressement ne nécessite pas la conclusion d’un accord spécifique, sauf cas de répartition spécifique (différente de celle de l’accord).

Pour attribuer un supplément d’intéressement il faut que l’entreprise applique un accord d’intéressement et qu’elle ait, déjà, distribué de l’intéressement au titre de cet exercice.

L’accord prévoyant des modalités de répartition différentes de celle de l’accord d’intéressement doit être conclu comme un accord d’intéressement et déposé à la Dreets.

Intéressement de projet

Un intéressement de projet peut être mis en place dans des entreprises ou groupes disposant d’un accord d’intéressement et concourant conjointement à des activités caractérisées et coordonnées. L’accord d’intéressement de projet pourra être conclu pour prévoir que tout ou partie des salariés bénéficie d’un intéressement lié à ce projet.

Si une seule des entreprises participant à un projet commun souhaite instituer un intéressement de projet, elle peut le faire à hauteur de son implication dans le projet.

Désormais, dans une entreprise ayant un accord d’intéressement, il est possible de mettre en place un intéressement de projet au profit de tout ou partie des salariés en raison d’un projet interne et non uniquement en raison d’un projet commun avec d’autres entreprises.

Objectifs pluriannuel dans la formule de calcul de l’intéressement

La formule de calcul de l’intéressement peut être complétée d’objectifs pluriannuels liés aux résultats ou aux performances de l’entreprise.

L’atteinte des objectifs pluriannuels est constatée à la fin de la période définie, avec un unique versement en fin de période.

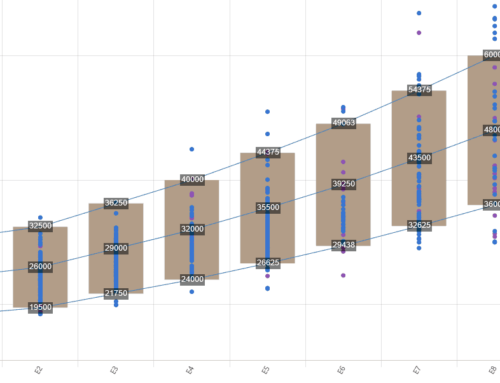

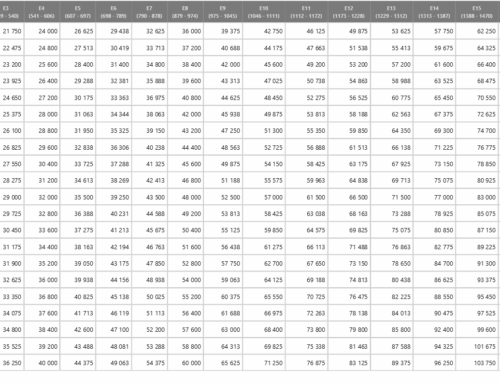

Quelques chiffres sur l’accord d’intéressement

Lire aussi :

L’intéressement : entreprises concernées et mise en place (partie 1)

L’intéressement : bénéficiaires et principe de non substitution (partie 2)

L’intéressement : contenu, informations, délai et dépôt (partie 3)

L’intéressement : durée, suivi, formule de calcul et répartition (partie 4)

Vous souhaitez mettre en place ou optimiser votre accord d’intéressement existant ?

Pour en savoir plus sur nos missions de conseil et d’accompagnement en épargne salariale (audit / diagnostic, optimisation ou mise en place de dispositifs : accord de participation, d’intéressement, PEE, PEI, PERECO, CET), Nous vous invitons à nous contacter directement par téléphone ou via le formulaire de contact présent sur le site :