Dans un contexte économique hautement compétitif, les entreprises se trouvent dans une course constante pour améliorer leur performance et accroître leur valeur ajoutée. La valeur ajoutée est un indicateur financier clé qui mesure la richesse créée par une entreprise. Elle est essentielle car elle rémunère non seulement les salariés, mais aussi les actionnaires.

Rémunération variable et performance : pourquoi adopter des mécanismes de rémunération variable ?

Les mécanismes de rémunération variable, tels que les primes, bonus, commissions, épargne salariale et actionnariat salarié, encouragent l’amélioration des performances individuelles et collectives. En offrant des récompenses flexibles, ces systèmes motivent les employés à atteindre ou dépasser des objectifs de performance spécifiques. De plus, ils permettent aux entreprises de personnaliser leurs approches en fonction de leur ADN, de leur organisation, et de leurs objectifs.

Adaptation aux besoins des entreprises

La flexibilité offerte par les rémunérations variables donne aux entreprises la capacité d’ajuster les récompenses selon leur situation financière. Elles peuvent ainsi distribuer des bonus plus généreux pendant les périodes de prospérité et réduire les coûts de main-d’œuvre en cas de ralentissement économique. Cette flexibilité permet également de maintenir le ratio MS/VA (Masse Salariale / Valeur Ajoutée) sous contrôle, ce qui est crucial pour éviter les déficits.

L’Importance du ratio MS/VA

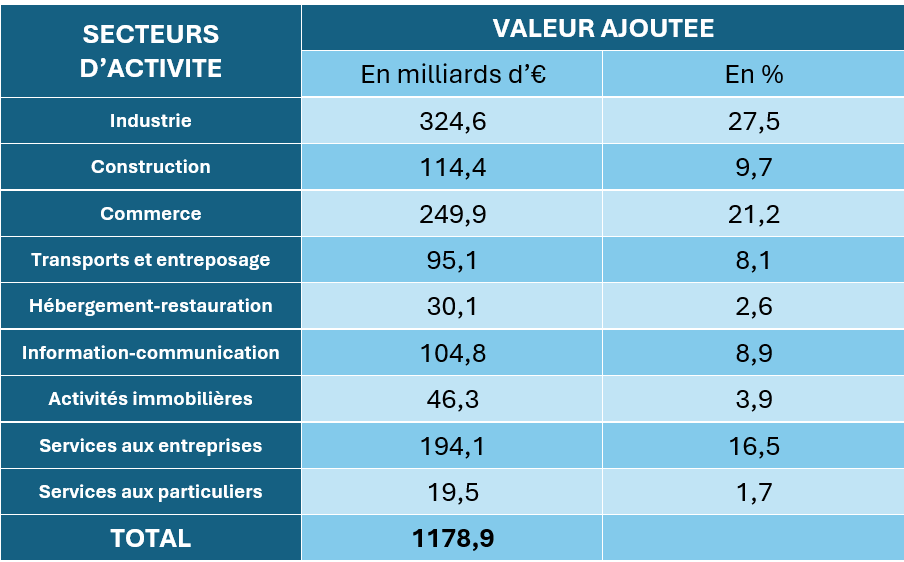

Le ratio MS/VA est un indicateur essentiel que les entreprises doivent surveiller de près. En France, la masse salariale représente 67 % de la valeur ajoutée des sociétés non financières. Selon les secteurs, ce ratio peut varier de 65 % à 87 %. Un ratio supérieur à 100 indique un déficit, ce qui peut mettre en danger la viabilité de l’entreprise. Il est donc vital pour les entreprises de maintenir ce ratio en dessous de 100 pour assurer leur pérennité.

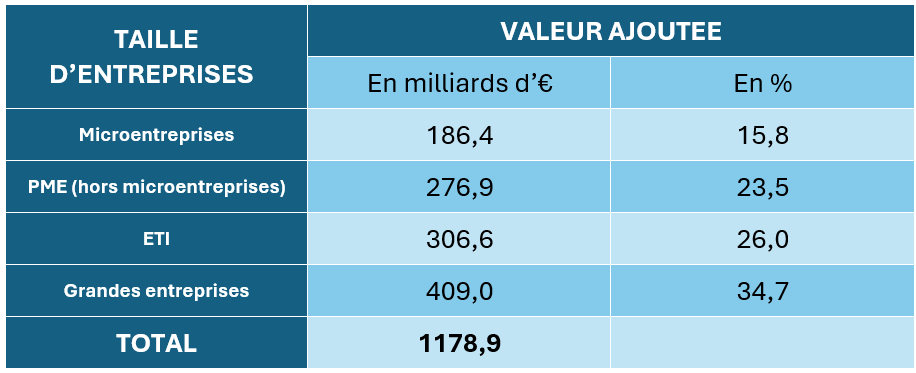

Valeur ajoutée agrégée en 2021 Champ : entreprises des secteurs principalement marchands non agricoles et non financiers (source : INSEE)

La flexibilité au service de la stabilité

Pour maintenir un ratio MS/VA stable, les entreprises doivent non seulement développer des stratégies pour augmenter la valeur ajoutée, mais aussi adopter des systèmes de rémunération qui offrent de la flexibilité. Cette approche permet de récompenser les employés de manière équitable, tout en préservant la stabilité financière de l’entreprise. En période de difficultés, cette flexibilité peut même aider à protéger l’emploi, contribuant ainsi à la durabilité à long terme de l’entreprise.

En conclusion, les dispositifs de rémunération variable constituent des outils essentiels pour les entreprises modernes qui cherchent à équilibrer la performance, la flexibilité et la stabilité financière. Ces systèmes permettent aux entreprises de récompenser la performance tout en maintenant un équilibre financier sain, favorisant ainsi leur compétitivité et leur résilience dans un environnement économique en constante évolution.

Les différents types de rémunération variable

Une rémunération variable individuelle et/ou collective efficace, doit impérativement dépendre de l’atteinte des objectifs qui mesurent l’amélioration de la performance de l’entreprise ; elle est donc par essence fluctuante, contrairement à la rémunération fixe qui est constante et prévisible.

Les primes

Compléments de salaire versés à l’occasion du travail ou en contrepartie du travail fourni attribués en fonction de critères déterminés au préalable. Leur versement peut être obligatoire (Contrat de travail / accord collectif / usages / règles non écrites fixées par l’usage des lieux ou usages liés à certaines catégories de personnes) / engagement unilatéral de l’employeur/ ….).

Ces sommes constituent un élément du salaire. Il s’agit par exemple des primes de fin d’année, de 13e mois, de vacances, de bilan, d’assiduité, de ponctualité, d’ancienneté, de pénibilité, de travaux dangereux et insalubres, d’astreinte, etc….

Les primes ne constituent pas un élément du salaire si elles ne sont pas obligatoires. C’est le cas, par exemple, d’une prime de résultats, d’un bonus variable décidé par l’employeur.

Les bonus

Rémunération supplémentaire, individuelle et/ou collective octroyée en fonction de l’atteinte d’un objectif / objectif cible (« Target bonus »), quantitatif et/ou qualitatif.

Les commissions

Rémunération variable, courante dans les secteur de la vente qui consiste à rémunérer un collaborateur sous forme de commissions, généralement calculées en pourcentage du chiffre d’affaires généré (Lire notre article sur les dispositifs de commissionnement).

L’épargne salariale

Système d’épargne collectif mis en place au sein des entreprises qui consiste à verser à tous les salariés :

- une prime liée à la performance de l’entreprise (Intéressement).

ou

- une quote-part des bénéfices de l’entreprise (Participation).

Les primes issues de ces dispositifs peuvent, selon le choix du salarié, être versées directement ou affectées à un plan d’épargne salariale (s’il existe dans l’entreprise).

Remarques :

- L’intéressement est un dispositif facultatif d’épargne salariale lié aux résultats ou aux performances de l’entreprise. Toutes les entreprises peuvent le mettre en place par voie d’accord avec les salariés. C’est aux parties de définir la formule de calcul, en respectant les principes généraux de l’intéressement.

- La participation est un mécanisme de redistribution des bénéfices de l’entreprise aux salariés. Elle est obligatoire dans les entreprises dont l’effectif est de 50 salariés ou plus. La formule de calcul, dite formule légale, est définie par le code du travail.

- A compter du 1er janvier 2025, il est expérimenté un dispositif obligatoire de partage de la valeur dans les entreprises bénéficiaires qui réunissent les critères suivants :

- Effectif compris entre 11 et 49 salariés.

- Activité exercée sous la forme juridique de société.

- Bénéfice net fiscal au moins égal à 1 % des recettes pendant 3 années consécutives.

Ces entreprises devront mettre en place, au choix, un accord de participation ou d’intéressement, ou verser un abondement à un plan d’épargne salariale ou verser la prime de partage de la valeur (PPV).

L’actionnariat salarié

L’actionnariat salarié permet, aux salariés, de renforcer la cohésion et le lien social dans l’entreprise et de mieux comprendre sa stratégie et ses enjeux financiers, notamment grâce aux informations dont ils bénéficient en qualité d’actionnaire.

L’actionnariat salarié peut être mis en place dans les sociétés par actions, qu’elles soient cotées ou non et tous les salariés d’une entreprise peuvent en bénéficier.

Les principaux dispositifs d’actionnariat salarié sont :

- L’augmentation de capital réservée aux salariés.

- La cession de titres réservés aux salariés.

- L’attribution gratuite d’actions (AGA).

- L’attribution d’options de souscription ou d’achats d’actions (stock-options).

- Les bons de souscription de parts de créateurs d’entreprise (BSPCE).

Les salariés actionnaires peuvent détenir leurs actions directement ou indirectement.

- Directement au sein d’un compte individuel d’épargne salariale. Le salarié perçoit alors des dividendes versés par l’entreprise et peut voter en Assemblée générale.

- Indirectement en détenant des parts d’un fonds commun de placement d’entreprise (FCPE). Les dividendes sont soit distribués, soit capitalisés dans les actifs du FCPE. Dans cette hypothèse le FCPE exerce les droits de vote attachés aux actions de l’entreprise en Assemblée générale.

La fiscalité des dispositifs de rémunération variable

Primes / bonus / commissions : Ces dispositifs, comme la rémunération fixe sont soumis aux différentes charges salariales et patronales.

Épargne salariale : Les primes d’intéressement et de participation bénéficient, sous certaines conditions, de régimes fiscaux et sociaux spécifiques, tant pour le salarié que l’employeur.

Actionnariat salarié : Les dispositifs d’actionnariat salarié sont soumis à des règles fiscales et sociales spécifiques.

Le cadre juridique de la rémunération variable individuelle et/ou collective

Le code du travail et la jurisprudence établissent les principes fondamentaux régissant la rémunération variable. Ils visent, notamment, à assurer la protection des salariés avec une certaine flexibilité.

La formalisation des conditions de rémunération variable est nécessaire, afin d’éviter toute ambiguïté pouvant conduire à un litige. La jurisprudence souligne l’importance de la clarté des clauses de rémunération variable.

Les clauses doivent détailler de manière exhaustive les conditions d’application de la rémunération variable (Critères de performance / objectifs / mode de calcul / périodes d’évaluation / modalités de suivi / …..).

La mise en place d’une rémunération variable doit respecter les principes d’égalité de traitement, de non-discrimination, de transparence ainsi que les obligations légales (SMIC / minimas conventionnels / ……) et d’équité.

Les clauses de rémunération variable peuvent être intégrés dans le contrat de travail initial. Elles peuvent faire, également, l’objet d’avenant (s) et au fil du temps, d’ajustements (Avenants).

Une clause de révision permet d’adapter les objectifs en fonction de l’évolution du contexte économique et/ou de la situation de l’entreprise.

les modifications substantielles des conditions de rémunération variable doivent être communiquées au salarié et, selon les cas, requièrent son accord, notamment lorsqu’elles peuvent être considérées comme une modification du contrat de travail.

A noter, selon les secteurs d’activité de l’entreprise, la nécessité d’inclure une clause de confidentialité.

Conclusion

La rémunération variable individuelle et/ou collective, bien pensée, bien partagée et bien communiquée, constitue un véritable outil de management et de communication, qui permet d’intégrer, les objectifs de l’entreprise (financiers et / ou non financiers) et ainsi de sensibiliser et d’impliquer l’ensemble des salariés à son bon fonctionnement.

La rémunération variable individuelle et/ou collective est un outil puissant qui favorise le recrutement de nouveaux talents et réduit le taux de turnover en retenant et fidélisant les salariés.

Rémunération variable et performance : quelques théories sur la motivation

Le lien entre la rémunération variable individuelle et/ou collective et la motivation a fait l’objet de nombreuses études, parmi lesquelles :

Théorie de la fixation d’objectifs (Edwin Locke)

Selon cette théorie, la clarté, la difficulté et l’engagement envers des objectifs spécifiques sont des facteurs clés de la motivation. La rémunération variable, en alignant les récompenses financières sur l’atteinte d’objectifs précis, peut renforcer cet engagement et inciter les employés à augmenter leur niveau de performance.

Théorie de l’expectation (Victor Vroom)

Cette théorie suggère que la motivation est le produit de trois facteurs : l’expectation (la croyance qu’un effort supplémentaire conduira à une meilleure performance), l’instrumentalité (la croyance que la performance sera récompensée), et la valence (la valeur attribuée à la récompense). La rémunération variable, en offrant des récompenses tangibles pour la performance, peut directement influencer ces trois composantes et ainsi augmenter la motivation.

Théorie de l’équité (John Stacey Adams)

Basée sur l’idée de l’équité et de la comparaison sociale, cette théorie postule que les employés évaluent leur rémunération en la comparant à celle d’autres personnes dans des rôles similaires. Un système de rémunération variable bien conçu peut favoriser une perception d’équité en récompensant clairement les contributions individuelles à la réussite de l’entreprise.

Vous souhaitez en savoir plus sur nos activités de conseil relatives à l’optimisation ou la mise en place de dispositifs de rémunération variable ?

Si ces sujets vous intéressent et que vous souhaitez y réfléchir, les associés du cabinet de conseil People Base CBM sont à votre disposition pour échanger avec vous :